¿Qué será de la industria del Retail y de todos los sectores que la conforman tras el paso del COVID-19?

Primero hay que decir que no lo sabemos muy bien, dependerá de algo muy obvio: lo que dure la pandemia.

En China las ventas Retail han caído entre 20% y 30% según las fuentes (y se estima que las ventas puras online han crecido un 3%). Pero tras un par de meses de cierre, la economía china empieza a volver a la normalidad, y el Retail chino también. Las ciudades chinas han lanzado campañas de cupones con múltiples empresas para alentar a los residentes a comer fuera de casa y comprar en tiendas.

El futuro próximo de los siguientes meses, a la recuperación en España, pasan por créditos al consumo, medidas gubernamentales, y grandes campañas de descuentos. Siempre ha pasado así en todos los períodos postcrisis en todos los países.

Y siempre ha habido crisis que han impacto fuertemente en el Retail. En lo que llevamos de siglo hemos pasado 3: la punto.com, la del 2008 y la del COVID-19

La novedad de esta crisis es que sabemos que será temporal, hay un tema de salud, la producción se ha bloqueado en muchos casos en origen, y por primera vez en la historia se cierran masivamente las tiendas.

Para entender lo que sucederá en los próximos años, es absolutamente necesario conocer y entender la historia.

Historia de la pandemias y su impacto en la economía y el consumo

Occidente no sufre una pandemia de estas dimensiones desde hace 102 años. El relato de la vida humana es un relato de tragedias globales cada cierto tiempo.

- En el 430 a.C. en apenas un año un tercio de la población de Atenas fue diezmada por una plaga. unas 150 000 personas murieron.

- En el 166 después de Cristo, la Peste antonina llega a Roma y se extiende por todo el imperio. Dura 15 años y cobra 5 millones de víctimas.

- En el 251: La Peste de Cipriano, llega a Roma. Prevalece 20 años y causa entre 3 y 5 millones de muertes.

- En el 542, la peste bubónica destruye el imperio Bizantino. En cuatro meses acaba con casi 40 % de la población

- 1346: La segunda oleada de peste bubónica (Peste Negra) cobra 34 millones de víctimas.

- 1545: Los aztecas y mayas son diezmados por la viruela, que cobra millones de vidas. De hecho acaba con esas civilizaciones milenarias.

- 1629-1631: La gran peste de Milán, Italia, cobra 280 000 víctimas.

- 1649: Epidemia en Sevilla, más de 60 000 víctimas (46 % de la población).

….y así un largo etcétera durante los siguientes siglos, hasta llegar al siglo XX, donde la mal llamada Gripe Española mata casi 50 millones de personas según algunas fuentes (5 años de la primera Guerra mundial mató 30 millones de personas).

En todos esos casos, muy interesantes desde el punto de vista de estudio, sucedió lo mismo:

- el consumo tardó en recuperarse. No fue de una forma inmediata al día siguiente de que las autoridades informaran a la población de que las pandemias habían cesado.

- Muchos negocios quebraron

- Aparecieron nuevas oportunidades de negocio

- Los cambios en los patrones de consumo se aceleraron

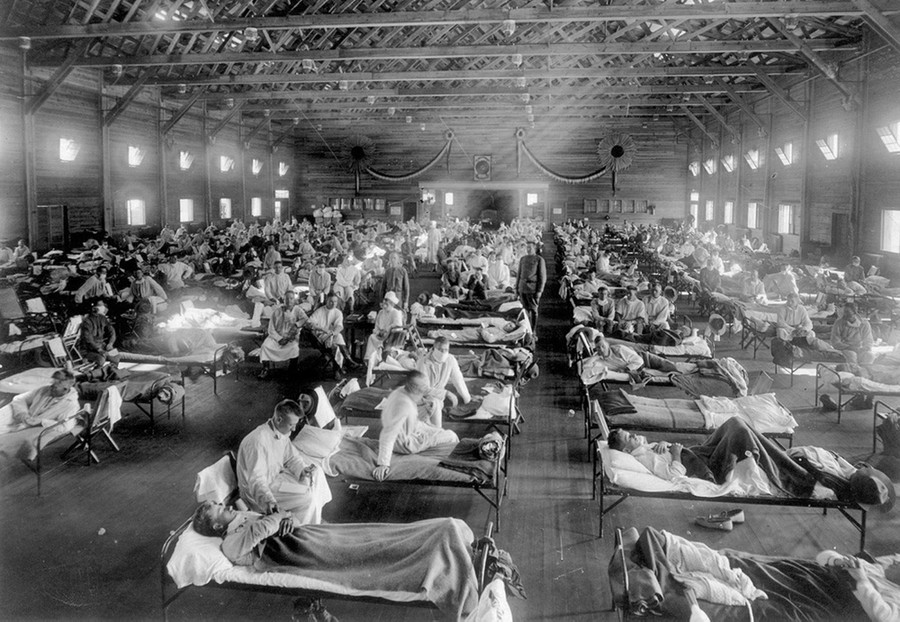

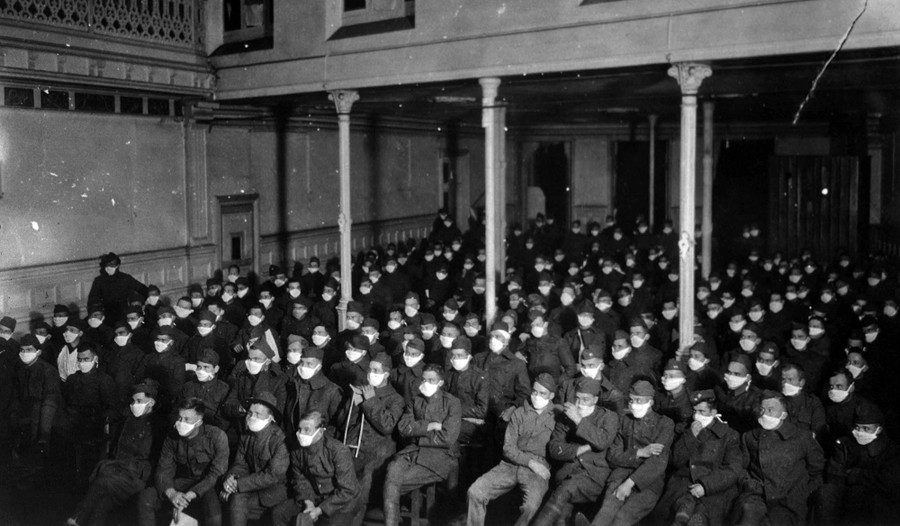

1918. LA MAL LLAMADA GRIPE ESPAÑOLA. SU IMPACTO EN LA SOCIEDAD, LAS FORMAS DE CONSUMO Y EL RETAIL

En 1918, 102 años antes del COVID-19 , la pandemia malllada «gripe española» (surgió en el norte de China,indican las últimas hipótesis científicas ) comenzó a matar a millones de personas en todo el mundo. Según algunas fuentes, en los datos más catastrofistas, se indica que la gripe infectó a 500 millones de personas en todo el mundo, el 27% de la población mundial, y mató hasta 50 millones de personas . Y el epicentro de la pandemia fue Estados Unidos. En el primer año de la pandemia, la esperanza de vida promedio en los Estados Unidos ya había disminuido en 12 años. Para que se hagan una idea: la Primera Guerra Mundial del 1914 a 1919, costó la vida a 31 millones de personas, entre civiles y militares. Es decir: la gripe mató a más gente que 5 años de guerra mundial.

Fuente: Atlantic

En un mundo, distinto, pero no tan distinto como nos cuentan, la mayor pandemia de la historia moderna, modificó totalmente las formas de consumo.

Entre 1890 y 1918, se produjeron tantos cambios como los que están sucediendo ahora (la diferencia es a la velocidad que se gestan): la Revolución industrial, la evolución tecnológica y la rápida expansión de las ciudades .

Según la Biblioteca Wellcome, una cuarta parte de la población británica enfermó de gripe española en algún momento durante la pandemia y alrededor de 228,000 personas murieron. Y por primera vez se cerraron grandes almacenes. Cosa que increíblemente no sucedió tan masivamente durante la segunda Guerra Mundial. Londres fue bombardeada durante 56 días seguidos. En el Blitz (campaña de bombardeos alemana contra Gran Bretaña en 1940 y 1941).. Muchos grandes almacenes fueron afectados: John Lewis, Selfridges, Bourne & Hollingsworth y Peter Robinson.

Bourne & Hollingsworth, uno de los grandes almacenes de la época, y de los más lujosos , fue alcanzado en la noche del 17 de septiembre por varias bombas explosivas que hicieron un gran agujero en el interior de la tienda y dañaron varios pisos. Pero en la mañana de 18 de septiembre, todo el personal acudió al gran almacén, desplegaron grandes banderas de Union Jack para cubrir los daños de la fachada y abrieron al público.

Muchos grandes almacenes eran reabiertos (las partes no dañadas) al público durante el día.

La gripe española apareció en la ciudad de Nueva York en agosto de 1918. A partir de mediados de septiembre, se empezaron a cerrar tiendas y establecieron 150 estaciones de salud de emergencia a lo largo de la ciudad. Pero se mantuvieron las escuelas abiertas: cada maestro debía revisar la salud de sus alumnos diariamente.

Lamentablemente, en Filadelfia, la respuesta no fue tan completa. Las muertes por gripe en el astillero naval de Filadelfia comenzaron el 7 de septiembre de 1918. Sin embargo, el Gobierno permitió que 200,000 personas se reunieran para un desfile de préstamos de la libertad y una campaña de bonos de guerra el 28 de septiembre de 1918. Cuando Filadelfia prohibió las reuniones públicas, ya era demasiado tarde. Las muertes diarias por gripe en Filadelfia pasaron 500 el 6 de octubre y alcanzaron 837 el 12 de octubre, así hasta llegar en unos pocos días a 13.000.

En 1918, la tasa de mortalidad por gripe de la ciudad de Nueva York era de 582 muertes por cada 100,000 personas. Filadelfia 932.

La tasa de mortalidad por gripe en Filadelfia subió casi un 500 % sobre la base de de 1915. En contraste, las medidas más rápidas y duras de la ciudad de Nueva York mantuvieron la expansión al 270% .

Dentro de Filadelfia, lo peor fue Pittsburgh, donde la producción de acero y municiones en tiempos de guerra hizo que los funcionarios se mostraran reacios a cerrar y aislar. Como resultado, Pittsburgh registró una de las tasas de mortalidad más altas de Estados Unidos con 1,243 muertes por 100,000 en 1918

El cierre de los campos de entrenamiento del Ejército y la Armada estaba fuera de discusión y la gripe española los devastó en el otoño de 1918. Al igual que con las ciudades, la zona de peligro generalmente duraba unas cuatro semanas antes de disminuir. Un campamento del Ejército en Illinois tenía 40,000 hombres y registró 10,713 casos con 1,060 muertes,.

Sorprendentemente, el impacto económico del cierre de la gripe española fue fuerte, pero no duró. Al mirar el Dow nunca sabrías que alguien estaba enfermo. El Dow Jones Industrial Average aumentó de (no se ría) 74 en enero de 1918 para mantenerse por encima de 80 durante 1918 con solo una volatilidad de rutina.

Los datos económicos de 1918 son irregulares, pero el estudio de la Reserva Federal de St. Louis encontró que el comercio minorista y el entretenimiento fueron un duro golpe, y las tiendas del Medio Oeste perdieron del 40 al 70 por ciento de sus negocios durante el pico de la gripe de otoño. Sin embargo, las ventas de colchones y colchas se dispararon

New York Times .

LA CRISIS DEL 2008

La crisis del 2008 fue radicalmente distinta a la del COVID-19. Hablamos de una crisis económica frente a una crisis de salud pública.

La crisis del 2008 fue una combinación de burbujas de precios de activos, principalmente en el sector inmobiliario, y una burbuja de crédito que condujo a un apalancamiento excesivo.

La crisis se volvió global debido a un aumento de la oposición al riesgo, la volatidad del mercado financiero, y la caída de la demanda

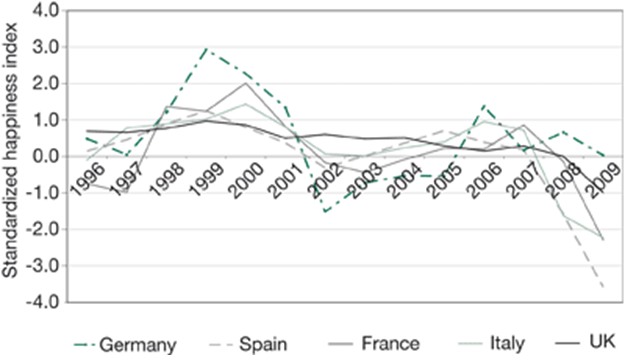

Evidentemente el impacto fue distinto en cada país. En 2009, el PIB de Alemania cayó aproximadamente un 5%, pero el consumo se mantuvo prácticamente sin cambios.

En los EE. UU., El consumo había aumentado en términos de tendencia en un 2.5 a 3% en los últimos años. Y cayó a un 1-2%; Un cambio de más de 4-5 puntos porcentuales.

Los consumidores alemanes no dependían del crédito o de los precios inflados de la vivienda para financiar sus gastos. Por el contrario, los consumidores en los Estados Unidos , o de España, tenían pocas opciones, pero gastar menos cuando el valor de sus casas se desplomó y el acceso al crédito se hizo más difícil.

En Alemania, el desempleo aumentó solo marginalmente (en 0.3 puntos porcentuales, entre octubre de 2007 a en octubre de 2009), en comparación con los más de 8 puntos porcentuales en España (del 11,4% al 19,3%).

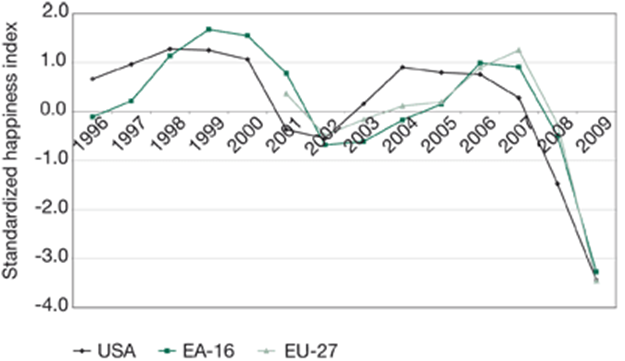

Por otro lado, en el 2008 se produjo una caída sin antecedente del “índice de felicidad”. Dato clave para el consumo

«Índice de felicidad» estandarizado: Estados Unidos y Europa

Fuentes : Datos para el crecimiento del consumo extraídos de Eurostat, diciembre de 2009, y para las tasas de desempleo de AMECO (base de datos de la DG Ecofin, Comisión Europea), diciembre de 2009.

Al agrupar el consumo y el desempleo en un índice, se obtiene una imagen bastante diferente de la que se revela al observar únicamente el PIB. La Figura 3 muestra una comparación transatlántica del «índice de felicidad». Esto es simplemente la combinación de la tasa de crecimiento del consumo real y el aumento de la tasa de desempleo con un signo negativo

.

«Índice de felicidad» estandarizado para los principales países de la UE

En el caso de España, esta dato, con millones de personas incorporadas al paro, y sin un horizonte cierto, fue letal.

En enero de 2010, se anunció por el INE que el caía un 5.4% en 2009, y venía de caer en el 2008 un 5,6%. El empleo del comercio minorista se redujo un 4% en 2009, con descensos en todos los modos de distribución comercial, especialmente en las grandes superficies, donde la ocupación bajó un 8,3%.

Por suerte, mucho se tendría que alargar esta pandemia, para dar lugar a dos años seguidos con caídas del 5.6%, 5.4% y varios millones de parados nuevos. No parece en absoluto que regresemos a esa situación (siempre que, claro, el cierre de las tiendas no se alargue más allá de los comienzos de mayo).

PERIODO POST CRISIS 2008 ( 2008-2020)

Como pueden imaginarse en 12 años, con una crisis de las dimensiones del 2008, los modos de consumo cambiaron y los grandes beneficiados fueron actores que tenían entre 10 y 15 años de vida.

La fotografía del top 10 de grandes retailers en cuanto a facturación (tanto revenues como GMV), es distinta. Y curiosamente los grandes perjudicados fueron las cadenas de supermercados e hipermercados europeas.

| 2008 | 2020 | |

| 1 | WALMART | ALIBABA |

| 2 | CARREFOUR | WALMART |

| 3 | TESCO | JD.COM |

| 4 | METRO | AMAZON |

| 5 | HOME DEPOT | COSTCO |

| 6 | KROGER | LILD /Kaufland |

| 7 | LILD /Kaufland | KROGER |

| 8 | TARGET | WALGREEN |

| 9 | COSTCO | HOME DEPOT |

| 10 | ALDI | ALDI |

Por ejemplo, Amazon pasó de facturar $ 19.17 billones a facturar $ 74.45 billones en 2013. Casi cuatriplicó su facturación en 5 años.

FUTURO

- En el corto plazo verano- diciembre 2020.

- Grandes descuentos e incentivos de los retailers para fomentar el consumo

- Medidas necesarias de los gobiernos para ayudar al consumo

- Crédito al consumidor

Las compañías financieras de consumo chinas están financiando préstamos mediante la venta de valores respaldados por activos (ABS) a medida que se unen a los bancos en una campaña dirigida por el gobierno para impulsar el consumo.

Home Credit, una de las compañías financieras de consumo más antiguas de China, lanzó ayer la venta de 2.500 millones de yuanes de ABS respaldados por préstamos de consumo, en el mayor acuerdo de ABS desde que el brote de coronavirus cerró gran parte de la economía de China.

Los valores respaldados por activos permiten a los prestamistas retirar préstamos de sus balances, lo que los libera para otorgar créditos nuevos.

El aumento de las ventas de ABS para consumidores se produce cuando la crisis económica ha afectado gravemente la demanda de crédito, pero las autoridades han señalado a los prestamistas como una palanca clave para reiniciar el consumo.

Beijing está «contando» con el crédito al consumo para ayudar a la recuperación del consumo, dijo el domingo Ye Yanfei, director general del departamento de investigación de políticas de la Comisión Reguladora de Banca y Seguros de China (CBIRC).

Los bancos, incluidos China Merchants Bank y China Guangfa Bank, han bajado las tasas que ofrecen en préstamos de consumo y han agregado ofertas especiales para usuarios de tarjetas de crédito.

«El crédito al consumidor es la única salida»

Sin embargo, existe la preocupación de que ABS podría caer en desgracia con los inversores si el debilitamiento de la calidad crediticia aumentara las tasas de morosidad.

La agencia de calificación crediticia Moody’s Investors Service advirtió la semana pasada que esperaba que el rendimiento del ABS para préstamos para automóviles, un gran segmento en el mercado de ABS de China, se debilitara a medida que el crecimiento económico se desacelerara.

(New York Times)

- GRANDES REBAJAS Y UNIÓN ENTRE RETAILERS DE DISTINTOS O DEL MISMO SECTOR PARA FAVORECER EL CONSUMO

En China las ventas Retail han caído entre 20.5% en los dos primeros meses de 2019 (y se estima que las ventas puras online han crecido un 3%). Pero tras un par de meses de cierre, la economía china empieza a volver a la normalidad, y el Retail chino también.

- Las ciudades chinas han lanzado campañas de cupones con múltiples empresas para alentar a los residentes a comer fuera de casa y comprar en tiendas.

Suning.com, uno de los gigantes minoristas de China ha distribuido recientemente vales por valor de 500 millones de yuanes (alrededor de 70,4 millones de dólares USA) a sus usuarios en todo el país para alentarlos a comprar productos en sus tiendas en línea y fuera de línea.

Un total de 12 empresas de comercio electrónico transfronterizo con sede en Ningbo han participado en una campaña de descuentos agresivos, en una alianza que veremos también por aquí (unirse competidores para juntos fomentar el trasvase de consumidores entre tiendas)

Se han formado alianzas entre empresas de distintos sectores para ofrecer ofertas a los consumidores

Nanjing, capital de la provincia de Jiangsu, en el este de China, ha anunciado la emisión de más de 300 millones de yuanes de cupones a sus residentes y a aquellos en dificultades para estimular el gasto y acelerar el resurgimiento de su industria de servicios. Además, Jinan, capital de la provincia de Shandong, en el este de China, entregó vales por valor de 20 millones de yuanes para estimular el gasto en turismo y cultura, mientras que la ciudad de Jiande en Zhejiang se comprometió a proporcionar a los turistas 10 millones de yuanes en bonos de viaje.

A principios de marzo, las autoridades chinas publicaron una directriz destinada a impulsar el consumo y liberar el potencial del mercado interno para amortiguar el golpe de la epidemia en curso en las actividades económicas. La directriz, emitida conjuntamente por 23 departamentos gubernamentales, detalla 20 medidas para eliminar las barreras institucionales para el crecimiento del consumo y revivir las demandas acumuladas debido al brote de coronavirus.

Hong Kong tiene un plan para proporcionar HK $ 10.000 (US $ 1.287) a cada residente permanente o la propuesta en los Estados Unidos de entregar directamente a los estadounidenses

Por tanto, hay una realidad es que una vez que se vuelva a la normalidad, pasa por estímulos de consumo basados entre otras cosas en promociones agresivas (y por tanto, pasa por golpes negativos en los márgenes).

- Los retailers de precio serán los grandes ganadores en el corto plazo. Los hard discount. Amazon, Alibaba y Jd.com seguirán creciendo en el corto plazo, aunque en el caso de Amazon ha demostrado importantes grietas en la gestión de esta crisis. Los retailers de comida rápida, los Killers de precios, y los especialistas en DIY….etc

- El comercio electrónico debe perfeccionarse. Durante estos meses de crisis ha hecho literalmente Crack. Ocado, Amazon, todos los grandes retailers en sus divisiones online no han sido capaces de atender a una demanda creciente repentinamente en esas dimensiones.

En otro artículo describiré las grandes grietas que ha radiografiado esta crisis en el comercio online.

El futuro del comercio online pasa en gran parte por el “social commerce”, del que les he hablado abundantemente.

Y claro, es clave todo el tema no solo del perfeccionamiento de la última milla (stocks conectados e integrados, sino el tema fundamental de su rentabilidad).

La barra libre de envíos y devoluciones gratuitas va a empezar a disminuir en el número de retailers que lo van a aplicar.

- Cierre de tiendas: va a haber muchas menos que en período del 2008 y 2009 (siempre, insisto, en el escenario de que se controle la pandemia en un tiempo razonable).

Y desde luego, desgraciadamente nos debemos preparar a un aluvión de la versión dos del Retail apocalipse desde los neoanalistas, varias consultoras y medios especializados. Pero si esto no se alarga en el tiempo en absoluto será así.

Lo que sí que preveo es que en los próximos meses veremos caer algunas grandes cadenas (sobre todo de moda, grandes almacenes, y electrónica), pero que vienen cayendo desde hace media década, y esto simplemente va a ser la puntilla y va a acelerar la caída que el futuro próximo les deparaba.

Habrá también alguna compra o fusión, ya que nos encontraremos con empresas en saldo en cuanto a valor bursátil. Y es posible que asistamos a compras de cadenas físicas por parte de por ejemplo, de pure players.

- El pequeño y mediano comercio occidental va a ser el gran perjudicado de este escenario COVID-19, ya que es el que sin duda depende más del consumo del vecindario y hay un factor muy importante de conveniencia. Y en los próximos meses el atributo precio va a superar al atributo conveniencia

- El Retail humano y sostenible. Sin duda, una cosa que hemos aprendido de otras crisis es que en medio de un escenario hostil donde el precio empieza a ganar adeptos, la única forma de competir es desde el factor humano (atención al cliente, transmisión de valores ..etc), y el respecto al medio ambiente. Si siempre ha sido así, ahora más. Si no es capaz de competir desde el precio, compita desde lo humano y lo sostenible.

- El Big data se va a volver aún más clave en un escenario mucho más difícil donde los consumidores globalmente en los próximos meses van a ser más reaccios a consumir alegremente

- El futuro pasa por lo que vengo explicando desde hace varios años: el escenario omnicliente. El cual a su vez pasa por posicionar realmente al cliente en el centro de todo (estamos viendo algún ejemplo real de esto en los últimos días, y escribiré de ello), que no es tanto la visión de customer centric de Jeff Bezos, sino que se trata de otra visión mucho más humana y perdurable en el tiempo. Y también pasa desde el punto de vista tecnológico por el comercio unificado. Por que todos los canales, en un papel de protagonista secundario, se anunden al servicio de consumidor. Hay en estos momentos propuestas tecnológicas realmente interesantes en el comercio unificado.

- Una obviedad: el móvil va a seguir siendo el protagonista

- Cada vez más las marcas van a intentar vender más directamente a los consumidores, eliminando la figura intermedia del Retail. En un escenario de márgenes menguantes lo entenderán necesario.

- EL impacto de la nanotecnología en el Retail seguirá su ritmo y será determinante.

- Aumento del alquiler de las cosas sobre la posesión. Se disparará en los próximos meses el alquiler de bienes de consumos o de artículos usados. Aquí los retailers deben habilitar parte de sus tiendas (del mismo modo que lo han hecho masivamente con el click collect), para el alquiler de servicios y artículos.

- Aumento exponencial del porcentaje de las ventas online que se van a recoger en las tiendas físicas. (buy online pick up in store) Un escenario de márgenes famélicos nos llevará a esto.

Laureano Turienzo. Consultor & Asesor empresas retail

2017-2019: 200 conferencias con más de 50.000 asistentes de 15.000 empresa del Retail, y «one to one» con empresas líderes en 32 países. He asesorado, o han contratado mis servicios, 7 de los 10 principales retailers de Iberoamérica y más de 80 empresas e instituciones en estos 3 años.

Comments are closed